経理夫

経理夫こんにちは、経理夫です。

固定資産税、車検、火災保険、スマホの買い替え。

どれも金額が大きくて、しかも「忘れたころ」にやってきますよね。

昔の僕は、こういう請求書が届くたびに、「来月、どうやって払おう…」と金策に走っていました。

でも今は、まったく焦らなくなりました。

借金をやめて、「先に貯めておく」だけのことを始めたからです。

今日は、我が家が借金グセを手放した、その仕組みの話を正直に書きます。

昔の僕は、大きな支払いが来るたびに「金策」に走っていた

恥ずかしい話ですが、少し前までの我が家は、まとまった出費にとても弱い家計でした。

固定資産税の納付書が届く。

車検の見積もりが来る。

そのたびに、「今月の給料じゃ足りない」と慌てていました。

スマホも、iPhoneを3年の分割払いで買っていました。

金利ゼロのローンだったので、「これならお得」と思い込んでいたんです。

でも、よく考えてみてください。

金利がゼロでも、分割は分割。

毎月、過去に買ったものの支払いを抱え続けている。

これは、立派な「借金」でした。

そして一番こわいのは、お金がない時に「分割」「ローン」で乗り切るクセが、体に染みついてしまうことです。

今は固定資産税も車検も「先取り貯金」で備えている

ある時、僕は気づきました。

焦っていた出費は、実はぜんぶ「来るのが分かっていた」ものだったんです。

固定資産税は毎年。

車検は2年ごと。

火災保険も、スマホの買い替えも、時期はだいたい読めます。

だったら、突然でも何でもない。

ただ、月々のお金からよけておけばいいだけでした。

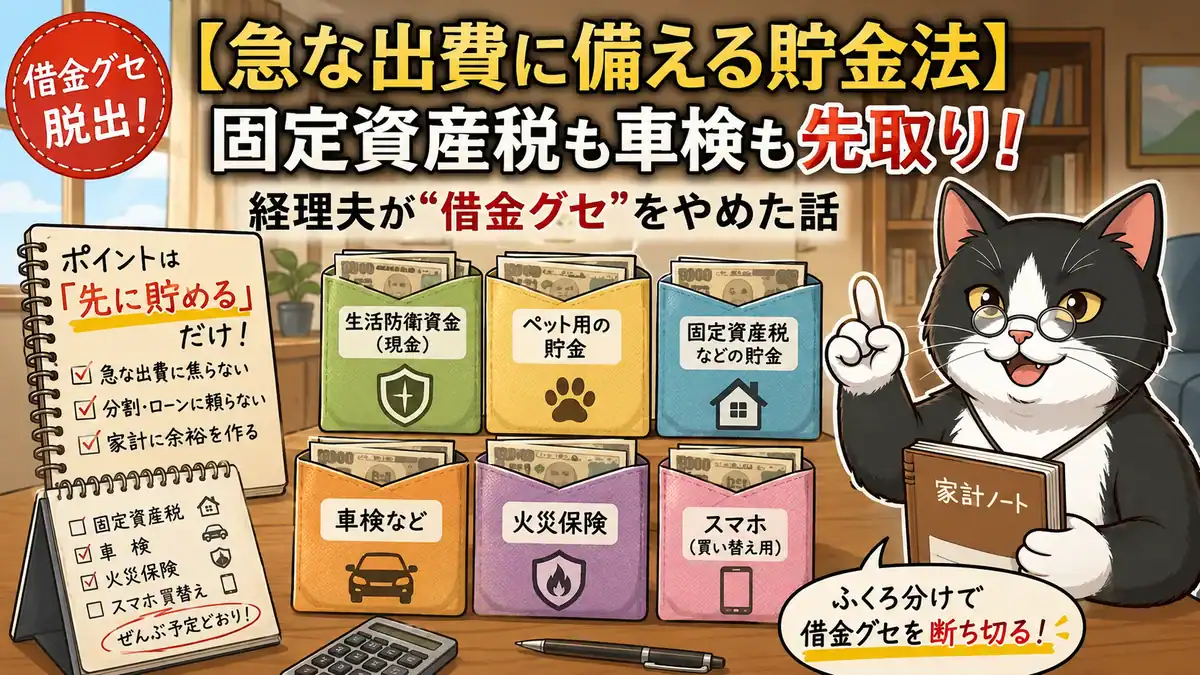

こういう、毎月ではないけれど必ずやってくる出費を、家計の世界では「特別費」と呼びます。

我が家がやっているのは、その特別費を、いわゆる「先取り貯金」で備えておく、というシンプルな方法です。

そこで我が家は、目的ごとに「ふくろ」を分けて、毎月コツコツ現金を貯めるようにしました。

今は、こんな感じで分けています。

| ふくろ | いまの残高 |

|---|---|

| 生活防衛資金(現金) | 200,000円 |

| ペット用の貯金 | 160,870円 |

| 固定資産税などの貯金 | 37,280円 |

| 車検など | 115,000円 |

| 火災保険 | 39,000円 |

| スマホ(買い替え用) | 20,000円 |

↑ 我が家が実際に使っている管理アプリの画面です。

スマホのふくろが少ないのは、ちょうど夫婦そろってiPhoneを買い替えたばかりだからです。

ちゃんと貯めたお金で、一括で買えました。

これは、経理でいう「引当金」とまったく同じ

ここで、経理を25年やってきた僕の視点をひとつ。

この「ふくろ分け」は、特別なテクニックでも何でもありません。

会社の経理でいう「引当金(ひきあてきん)」と、まったく同じ考え方です。

会社は、将来必ず出ていくお金(退職金や設備の修繕費など)を見越して、利益が出ているうちから少しずつ「引当金」として積んでおきます。

いざその時が来ても、慌てないためです。

家計だって、同じでいいんです。

将来かならず出ていくお金を、今から少しずつ取り分けておく。

それだけで、「突然の大出費」は「予定どおりの出費」に変わります。

才能はいりません。

仕組みにしてしまえば、あとは勝手に回ります。

「先に貯める」だけで、借金グセが消えた

このふくろ分けを始めてから、我が家の景色は変わりました。

固定資産税の納付書が届いても、もう動じません。

「あ、はいはい」と、そのふくろから払うだけです。

車検も、スマホの買い替えも、同じ。

分割やローンに頼らなくなったので、利息も払わなくなりました。

そして、当たり前ですが、借りていないお金は返さなくていい。

その分、家計に少しずつお金が残るようになっていきました。

金利ゼロの分割すらやめたのは、「借りグセ」そのものを断ち切りたかったからです。

守りが固まったら、次は「攻め」に回せる

現金のふくろで「守り」が固まってくると、不思議と気持ちに余裕が出てきます。

急な出費におびえなくなると、はじめて「使わなくていいお金」が見えてきます。

我が家は、その余ったお金を、少しずつ投資に回すようにしました。

守りを固めてからの攻めなので、相場が下がっても慌てずに続けられています。

その受け皿として使っているのが、楽天証券です。

\ 僕が使ってるメイン証券口座 /

まとめ:借金をやめる近道は、「先に貯めるふくろ」を作ることだった

我が家が借金グセを手放せた理由は、根性でも我慢でもありませんでした。

ただ、「来ると分かっている出費」のために、先に現金のふくろを用意しただけです。

固定資産税も、車検も、火災保険も、スマホも。

ぜんぶ「予定どおりの出費」にしてしまえば、もう金策に焦ることはありません。

会社が引当金を積むのと同じことを、家計でやる。

それだけで、お金の不安はぐっと小さくなります。

もし今、急な出費が来るたびに分割やローンでしのいでいるなら。

まずは1つでいいので、「ふくろ」を作ってみてください。

我が家にとっては、それが家計再生の、いちばん最初の一歩でした。

あわせて読みたい

\ 初心者でも迷わず使いやすい /

【参考・出典】家計管理の中立的な情報源として/金融経済教育推進機構(J-FLEC) https://www.j-flec.go.jp/