こんにちは、経理夫です。

「終身保険、解約したほうがいいのかな…」

そう検索してこのページにたどり着いた方は、たぶん今、解約ボタンの前で指が止まっているのだと思います。

経理夫

経理夫僕も、まったく同じでした。

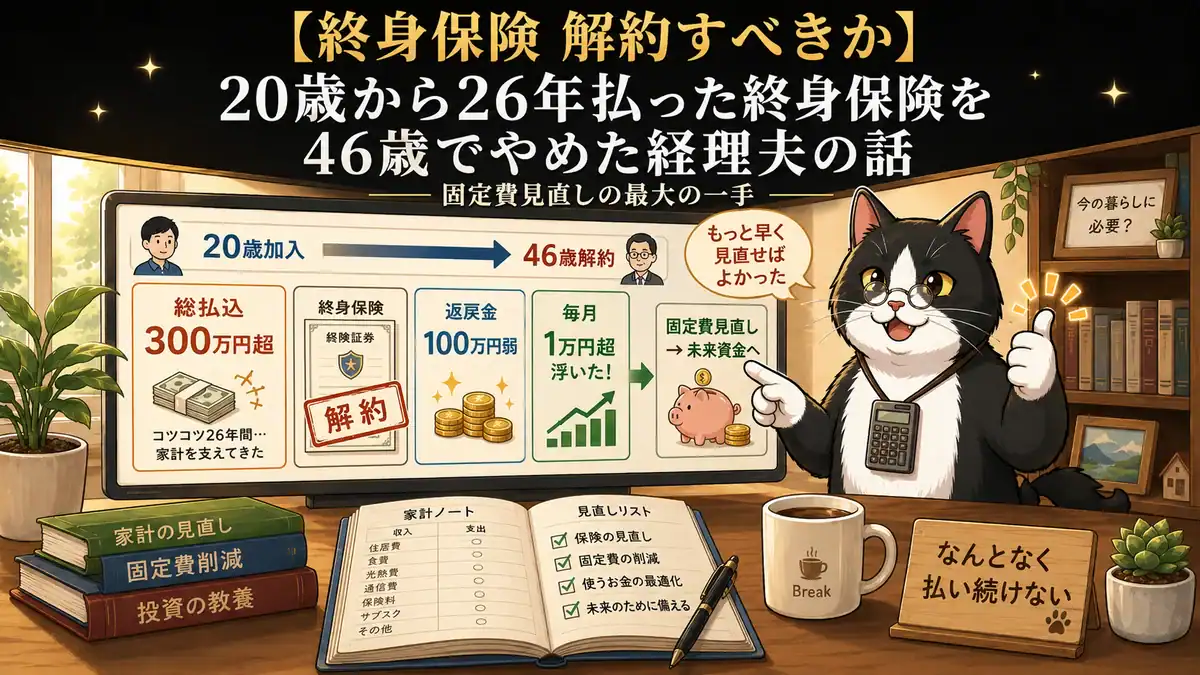

今日は、僕が20歳から26年間も払い続けた終身保険を、46歳でようやく解約した話を、数字も含めて正直に書きます。

先に結論だけ言うと──私の場合は、もっと早く解約すればよかった、というのが今の本音です。

20歳の僕は、保険の「おばちゃん」に言われるまま入った

そもそも、なぜ20歳で終身保険に入ったのか。

理由は情けないくらい単純で、初めて就職した会社に出入りしていた保険のおばちゃんに勧められたからです。

正直、保障の中身もよく分からないまま、ハンコを押していました。

うっすら覚えているのはこのあたりです。

- 60歳まで払い続けて解約すると、400万円くらいが戻ってくる

- それまでの間に僕が亡くなったら、母親に500万円の死亡保険金が払われる

つまり、貯蓄の機能と死亡保障がくっついた、よくあるタイプの終身保険ですね。

経理夫でも、よく考えろ俺。

20歳の独身の僕に、500万円の死亡保障が本当に必要だったでしょうか。

受取人は母親。

僕が亡くなって、生活に困る家族がいたわけでもありません。

このとき入った保険は、そもそも目的が曖昧なまま始まっていたのです。

毎月1万円ちょっと。26年で払った額を計算してみたら

保険料は、毎月1万円を少し超えるくらいでした。

たかが1万円。

当時はそう思っていました。

そこで、ざっくり計算します。

1万円 × 12ヶ月 × 26年 = 312万円

実際にはもう少し多かったので、300万円以上を、この1本の保険に払い続けていた計算になります。

毎月だと気づかない。

これが固定費のいちばん怖いところです。

3ヶ月も続けて払えばそれは習慣化します。

「月1万円」の顔をして、26年で300万円を静かに持っていく。

家計の見直しで僕がいちばん最初に手をつけたのが、この「気づかない固定費」でした。

\ 僕が使ってるメイン証券口座 /

解約の決め手は「結婚」と「カードローン」だった

長く放置していた保険を、なぜ46歳で解約したのか。

きっかけは、結婚です。

46歳で結婚することになり、自分の家計を一から棚卸ししました。

僕にはそのとき、恥ずかしながらカードローンの借金がありました。

毎月1万円を、利回りのよく分からない古い保険に入れ続けるより、目の前の借金を1円でも減らすほうが先だ。

借金の利息と、保険の戻り。

この2つを天秤にかけたら、答えは明らかでした。

それで、解約を決めました。

終身保険の解約返戻金は、払った額の3分の1以下だった

ここは、いちばん正直に書かないといけないところです。

46歳で途中解約したときに戻ってきたお金(解約返戻金)は、100万円にも届きませんでした。

300万円以上払って、戻りは100万円弱。

数字だけ見れば、これは大きな損です。

終身保険のような貯蓄型は、満期(僕の場合は60歳)まで持たずに途中で解約すると、払った額を大きく下回ることが珍しくありません。というかほとんど下回ります。

これから解約を考えている方には、ここだけは正直にお伝えしておきます。

「途中で解約すると、戻ってくるお金は、払った額を下回ります。

経理夫いわば「損切り」です。

戻ってくる金額は、事前に保険会社に確認しておくと安心だと思います。

そのうえで、僕の正直な考えを書きます。

中身のよく分からない終身保険に、この先もずっと保険料を払い続ける。

そのほうが、よっぽど損だと僕は思うのです。

「払い済み」という、保険料の支払いだけを止めて、小さな保障を残す方法もあります。

でも僕は、中途半端に保障を残すより、すっぱりやめて、そのお金を投資に回すほうを選びました。

払い続けて損を膨らませるより、さっさと損切りして、前に進む。

僕にとっては、それが正解でした。

それでも、浮いたお金を投資に回せた

解約して、毎月の1万円ちょっとが手元に戻ってきました。

僕はこのお金を、その後コツコツ投資に回すようにしました。

借金を返し終えたあとは、その分も積立に上乗せです。

「保障と貯蓄がごちゃ混ぜになった割高な保険」を一度やめて、「保障は必要な分だけ」「貯蓄や投資は別で」と、役割をきれいに分けたわけです。

これは、経理の現場で「費用は費目ごとに分けて管理する」のと同じ考え方でした。

我が家が家計を立て直していく、最初の大きな一歩になりました。

あわせて読みたい

まとめ:我が家の場合、あれは「必要のない保険」だった

最後に、もう一度だけ正直に書きます。

26年も払い続けた終身保険でしたが、振り返ってみれば、我が家にとっては、ほとんど必要のない保険でした。

20歳で、中身も分からないまま入った。

独身の自分に、母親受取の死亡保障。

割高な貯蓄機能。

どれも、僕の人生のその後にうまく噛み合っていませんでした。

「さっさと解約しておけばよかった」

これが、今の僕の正直な気持ちです。

ただし、これはあくまで「我が家の場合」の話です。

保険が本当に必要な方も、もちろんいます。

小さなお子さんがいる方、ご自身に万一のことがあると生活に困る家族がいる方にとっては、保障はとても大切です。

経理夫大事なのは、「なんとなく」で払い続けないこと。

その保険が、今のあなたの暮らしに本当に必要か。

一度、戻ってくる金額もふくめて棚卸ししてみることを、強くおすすめします。

そして、もし固定費を見直して毎月のお金が浮いたなら。

その一部を、将来のための積立に回すという選択肢もあります。

\ 初心者でも迷わず使いやすい /

【参考・出典】保険の見直しを考えるときの中立的な情報源として/公益財団法人 生命保険文化センター https://www.jili.or.jp/