はじめに

世間では「老後2000万円が必要」「いや、インフレで4000万円だ」と騒がれています。

それ以前の問題が我が家にはありました。

私は地方に住む50代の会社員。

普段は企業の経理として、会社の資産を1円単位で管理する仕事をしています。

しかし、お恥ずかしい話をします。

仕事では完璧に決算書を作るのに、自分の家の家計は今まで一度も「決算」をしたことがありませんでした。

「なんとなくiDeCoもやってるし、大丈夫だろう」

なんて甘い考えで生きてきたのですが、昨今の物価高を受けて初めて自宅の数字を計算したところ、とんでもない事実に直面しました。

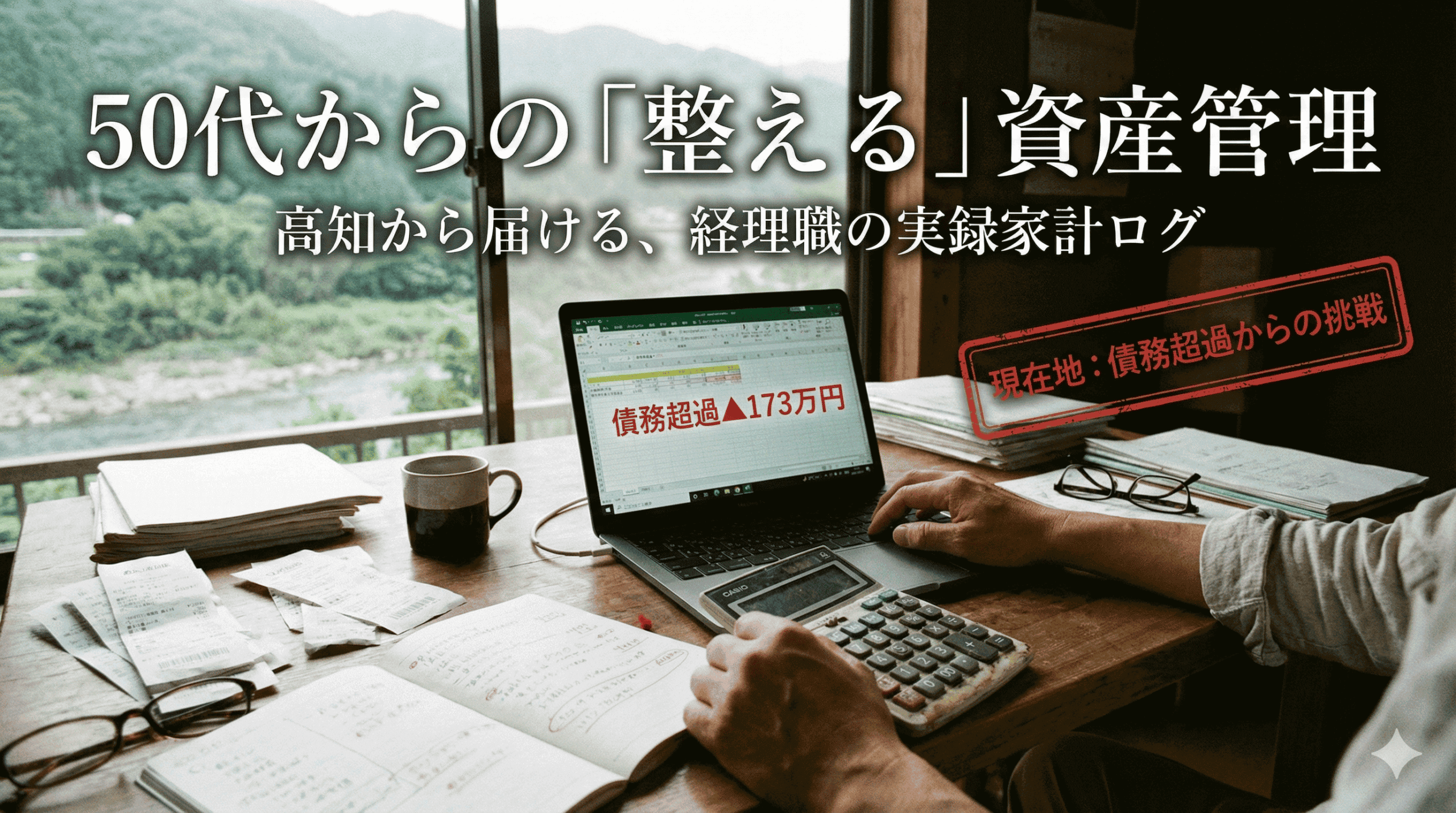

衝撃の事実:我が家は「債務超過」だった件

もったいぶらずに、現在の我が家の「金融資産」と「負債」をすべて公開します。

これが、地方に住む50代夫婦のリアルな数字です。(2026年2月時点)

【資産の部】(手持ちのお金)

コツコツと積み立ててきた成果がここにあります。

- iDeCo(個人型確定拠出年金): 4,106,626円

- 新NISA・旧NISA: 1,401,615円

- 株式(個別株): 42,820円

- 現預金: 822,150円

- 資産合計: 6,373,211円

「お、630万円以上あるじゃないか」と思われたかもしれません。私もそう思っていました。

しかし、経理の視点では「負債」を見ないわけにはいきません。

【負債の部】(借金)

自宅のリフォームをした際のローンが残っています。

- リフォームローン残高: 8,103,473円

- 負債合計: 8,103,473円

【純資産の部】(本当の資産)

では、資産から負債を引いてみましょう。

6,373,211円(資産) - 8,103,473円(負債) = 1,730,262円

マイナス173万円。

企業会計で言えば、完全に「債務超過」の状態です。

もちろん、持ち家(不動産)という資産はあります。

しかし、すぐに現金化できない不動産を除き、金融資産だけで見ると、私たちは「赤字」からのスタートなのです。

50代にしてこの数字。

老後資金4000万円どころか、まだスタートラインの手前、マイナスの地点にいる。

もう震えちゃうよね。

これが、数字のプロである私の、偽らざる現実でした。

このブログの目的:「黒字化」そして「資産形成」へ

この事実に気づいた時、私の「経理魂」に火がつきました。

会社の赤字を黒字にするように、我が家の家計も必ず立て直してみせる。

このブログ『経理夫と楽天妻の「貯金夫婦」ログ』は、債務超過の50代夫婦が、「企業会計の視点」で資産を形成していく実録ドキュメントです。

わが家の「資産の推移(バランスシート)」は定期的に公開していきます。

私たちがやること

1.「負債」の戦略的圧縮

ただ返すだけじゃない。800万円のリフォームローンを、企業財務のように計算し尽くして「最適解」で処理します。

2.老後資金の「自動増殖」システム構築

iDeCo・NISA・株式。私が寝ている間も勝手にお金を稼いでくれる「家庭内・自動販売機」を作り上げます。

3.鬼経理による「聖域なきコストカット」

「地方だから車は仕方ない」という甘えは捨てます。保険、税金、維持費……あらゆる固定費に、業務用のメスを容赦なく入れます。

最後に:同世代の仲間へ

「老後が不安だ」と言いつつ、自分の資産と負債のバランスを正確に把握している人は意外と少ないのではないでしょうか。

私はスタート地点こそ「マイナス」ですが、悲観はしていません。

現状(数字)さえ把握できれば、あとは対策を打つだけだからです。それは仕事で嫌というほど経験してきました。

ここからどうやってマイナス174万円を返し、老後資金を作っていくのか。 そのプロセスを包み隠さず記録していきます。

もし、あなたが同じように将来に不安を感じているなら、ぜひこのブログを覗きに来てください。

一緒に、しぶとく、賢く、資産を守っていきましょう。

【参考・出典】金融庁「NISA特設ウェブサイト」

あわせて読みたい

\ 初心者でも迷わず使いやすい /