こんにちは、経理夫です。

「老後資金2000万円問題」を解決するために、私たち50代に残された時間はあと10年〜15年しかありません。

そこで、多くの同世代が必ずぶつかる壁があります。

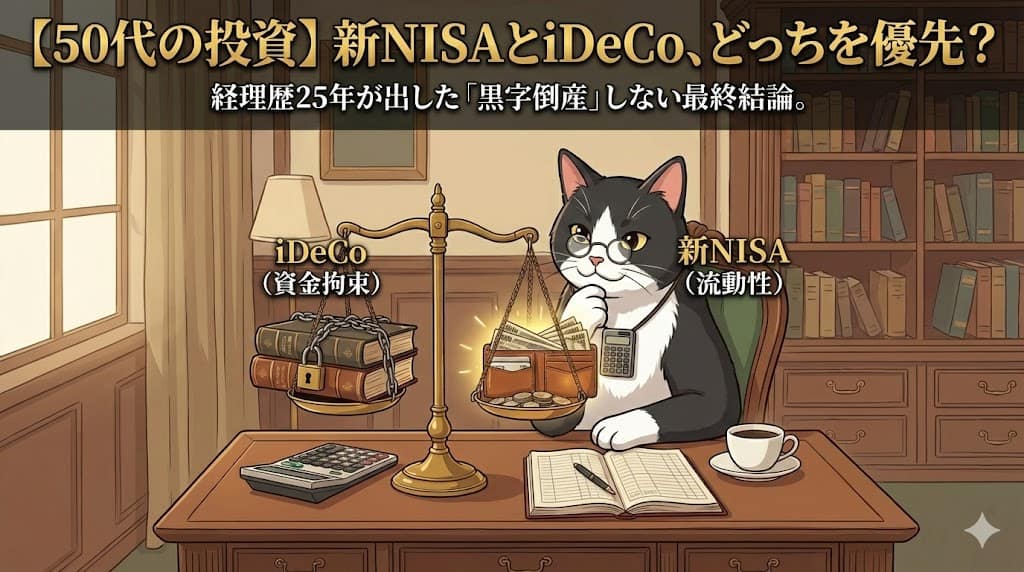

「結局、新NISAとiDeCo、どっちにお金を回すべきなの?」

- iDeCo: 節税効果は最強だが、60歳まで引き出せない(資金拘束)。

- 新NISA: 節税効果はないが、いつでも現金化できる(流動性)。

経理夫

経理夫資金に余裕があるなら「両方満額」が正解です。

しかし、住宅ローンや教育費が重なる私たち世代に、そんな余裕はありませんよね(お恥ずかしながら、我が家も借金持ちです…)。

今回は、企業の財布を25年間守り続けてきた経理のプロとして、「50代はどちらを優先すべきか」を、損得勘定(数字)だけで徹底比較します。

経理夫結論から言うと、私の答えは「新NISA優先」。

その理由を、「黒字倒産」という経理ならではの視点で解説します。

そもそも「iDeCo」の節税とは?(経理的解説)

まずは、iDeCoの最強のメリットである「節税」の仕組みを正しく理解しましょう。

よく「税金から直接戻ってくる」と勘違いされますが、正しくは「所得控除」です。

言い換えると、「税金を計算する元となる『課税所得』を減らせる」という仕組みです。

具体的な数字でシミュレーション

例えば、年収500万円の人が月2.3万円(年27.6万円)積み立てたとします。

本来なら、給与所得控除などを引いたあとの「課税される所得」に対して税金がかかります。

ここにiDeCoを加えるとどうなるか?

- 本来の課税所得から、さらに27.6万円(掛金全額)を差し引くことができる。

- その分、「税率を掛ける前の金額」が小さくなるので、税金が安くなる。

- だいたい(約5.5万円)の税金が安くなる。

【計算式】

- 年間の掛金: 27.6万円

- 税率(所得税+住民税): 約20%(年収500万円の場合の目安)

- 節税額: 27.6万円 × 20% = 約55,000円

この「年間5.5万円」は、運用の勝ち負けに関係なく、確実に手元に残る利益(キャッシュバック)です。

投資の世界で、初年度から利回り20%が確定している商品はありません。(あったら詐欺です笑)

そんなわけで、数字だけで見れば、間違いなくiDeCoが最強です。

「じゃあ、iDeCo全振りでいいじゃないか」 と思いますよね?

ここに、50代特有の「落とし穴」があると私は思うのです。

50代を襲う「資金拘束(ロック)」の恐怖

iDeCo最大のデメリットは「60歳まで絶対に引き出せないこと」です。

20代・30代なら「老後のための強制貯金」としてメリットになります。

経理夫しかし、50代は人生で一番お金が予測不能に動く時期です。

- 親の介護費用

- 家の修繕(リフォーム)←我が家はココ

- 子供の結婚援助

- 自身の病気

もし急にまとまった現金が必要になった時、資産がすべてiDeCoに入っているとどうなるか?

「自分のお金なのに、1円も引き出せない」という事態に陥ります。

家計における「黒字倒産」

企業の経理現場でも、会社が倒産するのは「赤字だから」ではありません。

「現金(キャッシュ)が尽きた時」に倒産します。

どんなにiDeCoで資産が増えていても、手元に使える現金がなければ、家計は破綻します。

私たち50代にとって、「流動性(いつでも現金化できること)」は、節税メリット以上に重要な命綱なのです。

私が「iDeCo減額」を選んだ理由

以前の記事で、私がiDeCoの掛金をあえて最低限に減額したとお話ししました。

「節税になるのにもったいない」と思われるかもしれませんが、これこそが経理歴25年の私が出した、攻守バランス重視の戦略です。

理由は大きく分けて2つあります。

① キャッシュフロー(資金繰り)の確保

企業の経理現場では、会社が倒産するのは赤字だからではなく、「現金(キャッシュ)が尽きた時」です。

家計も全く同じ。

50代は住宅ローンの返済や急な出費など、何かと物入りな時期です。

iDeCoに資金をロックしすぎず、新NISAなど「いつでも現金化できる場所」に資金を厚く配置することで、家計の黒字倒産を防ぐのが狙いです。

② 「退職所得控除」を使い切る出口戦略

もう一つ、見逃せないのが「受取時の税金」です。

iDeCoは受け取る際にも税制優遇がありますが、これには「退職所得控除」という枠を利用します。

- 出口の罠:

運用がうまくいきすぎて受取額が大きくなったり、勤務先からの退職金と時期が重なったりすると、この控除枠を使い切ってしまい、出口で重い税金がかかる可能性があります。

- 賢い着地点:

2000万円という老後資金の目標に向け、無理にiDeCoだけで積み上げるのではなく、税金のかからない範囲を計算しながら、他の資産と分散させるのが合理的です。

経理夫「今使える現金を確保しつつ、出口で税金負けしない適正額に抑える」

この二段構えの戦略こそが、私がiDeCoのアクセルを少し緩めた本当の理由です。

私も「節税」という甘い言葉に踊らされていました

実は、私も以前は「iDeCoこそが最強の投資」と信じ込み、上限いっぱいまで掛金を積み立てていた時期がありました。

「年末調整でお金が戻ってくるんだから、やらない手はない!」と、経理職としての損得勘定だけで突っ走っていたのです。

しかし、現実はそう甘くありませんでした。

【想定外だったリフォームローンと債務超過】

数年前、自宅のリフォームで大きなローンを抱えることになりました。

手元の現金がどんどん減っていく中で、ふとiDeCoの残高を見たときに愕然としたのです。

「画面上には300万円もあるのに、今月の支払いのために1円も引き出せない……」

まさに、会社で言うところの「黒字倒産」の恐怖を身をもって体験しました。

数字の上では資産が増えていても、今日明日使える現金がなければ、心の余裕は簡単に崩れ去ります。

経理夫の「守りの投資戦略」

- iDeCo:

節税メリットを受けられる最低限のライン(月5,000円など)、または生活に全く影響しない範囲に設定。

あくまで「節税ボーナス」をもらうためのサブ口座として使う。 - 新NISA:

メインの投資先として活用。利益は非課税になりつつ、万が一の時は「数日以内に現金化」できる状態にしておく。

特に我が家のように「住宅ローン」などの負債がある場合、手元の現金をロックしてしまうのはリスクが高すぎます。

経理夫「まずは新NISAで足場を固め、余裕資金でiDeCoをつまみ食いする」

これが、私がたどり着いた最適解です。

\ 僕が使ってるメイン証券口座 /

ただし、iDeCoを「最優先」すべき人もいる

もちろん、iDeCoをフル活用すべき人もいます。 それは以下の2つの条件を満たす人です。

・高年収である(税率が高い人)

所得税率が高いほど、iDeCoの戻り(節税額)が大きくなります。

・十分な預貯金がある人

何かあっても困らないだけの「現金」をすでに確保している人。

この2つに当てはまる方。

正直うらやましいです。

迷わずiDeCoを満額やってください。

まとめ:50代の投資は「攻め」より「資金繰り」

- 数字(節税)で見ればiDeCoが最強。

- リスク(資金繰り)管理で見れば新NISAが安心。

私たち50代の投資は、ただ資産を増やせばいいわけではありません。

「老後までの10年間を、資金ショートせずに生き抜くこと」が大前提です。

まずは新NISAで、いつでも動かせる資産を作りましょう。

その上で、年末調整で少しお小遣いが欲しいな、と思ったらiDeCoをプラスする。

そんな「いいとこ取り」が、経理歴25年の私がおすすめする戦略です。

【参考・出典】金融庁「NISA特設ウェブサイト」、iDeCo公式サイト(国民年金基金連合会)

あわせて読みたい

\ 初心者でも迷わず使いやすい /