こんにちは、経理夫です。

突然ですが、ご夫婦で「お金の話」、ちゃんとできていますか?

「夫の給料を妻が管理している」「完全にお財布が別々」など、家庭によって様々だと思います。

我が家は「経理畑25年の夫」と、超ポジティブな「楽天妻」の2人暮らし。

職業柄、お金にはきっちりしていると思われがちですが……

実は数年前まで、お互いの正確な貯金額も、抱えているリフォームローンの残債も、ふんわり共有でした。

その結果が、以前の記事でお見せした「まさかの債務超過(借金>資産)」です。

経理夫

経理夫「このままじゃマズい。50代の今、本気で老後資金を作らなければ」

そう決意した私たちが、夫婦で共有している「秘密のシミュレーション表」を大公開します。

「50代で借金もあるし、今からじゃもう遅いかも…」と悩んでいる方、必見です。

経理のプロは「細かい家計簿」をつけない

「経理のプロなんだから、毎日1円単位で家計簿をつけて、食費や日用品費を分析してるんでしょ?」

よくそう言われますが、大間違いです。

毎日レシートを見ながら数字を入力していく作業なんて、我が家では一切やっていません。

正直に告白します。仕事で一日中数字を見ているからこそ、プライベートで細かい計算なんてしたくありませんし、何ならExcelもそこまで好きじゃないんです(笑)。

それに、細かい家計簿をつけること自体が目的になってしまうと、「なぜこんな無駄遣いをしたんだ!」と夫婦喧嘩の火種になるだけです。

私たちが目指すのは、1円の帳尻を合わせることではなく、「純資産(資産-負債)を増やすこと」。

だからこそ、ストレスの溜まるミクロな家計簿は捨て、資産の「現在地と未来の着地点」だけを把握する、ざっくり管理に行き着きました。

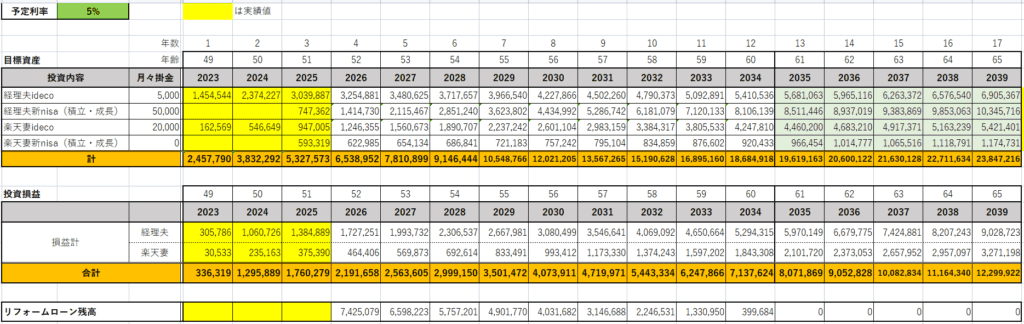

【大公開】老後2300万を確定させる(たい?)「大逆転シート」

細かい家計簿の代わりに、我が家で定期的に確認しているのが、私が作ったこの「1枚のExcelシート」です。

これが、私たち夫婦の「投資のロードマップ」です。

夫のiDeCoと新NISA、妻のiDeCoと新NISA。

毎月の積立額を固定し、金融庁なども基準とする「手堅い年利5%」で運用した場合、65歳(2039年)にどう成長しているかを一覧にしています。

経理夫ちなみに、この表、日々の「預貯金(現金)」は1円も入れていません。

現金はあくまで「今の生活を守る防衛資金」。

老後資金は投資だけで突破させるよう、完全に役割を切り離しています。

経理夫の作ったこのシートには、絶対に知ってほしい「4つのドラマ(成功の法則)」が隠されています。

① 53歳で迎える「資産>借金」のゴールデンクロス

表の一番下「リフォームローン残高」と、真ん中の「計(総資産)」を見比べてみてください。

2026年(52歳)の時点では、まだ「資産653万円 < ローン742万円」で債務超過のままです。

しかし翌年、53歳できっちり「資産781万円 > ローン659万円」と逆転します。

借金があるからといって投資を諦める必要はありません。

少額でも積み立てを続ければ、必ず借金を上回る「ゴールデンクロス」の瞬間が訪れるのです。

② 61歳で「入金ゼロ&借金ゼロ」。夫婦の時間を楽しむための逆算

表の「61歳〜65歳」の部分をよく見てみてください。

実はここ、私たち夫婦の新たな「入金(積立)」はストップする計算になっています。

さらに、一番下のローン残高も61歳で「ゼロ」になります。

なぜか?

それは、「まだ体が元気な60代のうちに、夫婦2人で楽しむためにお金を使いたいから」です。

経理夫一生、死ぬまで歯を食いしばって節約と積立を続けるなんて、絶対に嫌じゃないですか。

61歳になれば、毎月支払っていたローンと積立金がスッポリと浮きます。

その分のお金は、将来への貯金ではなく、夫婦での旅行や美味しいものを食べに行く費用として、今を楽しむために使うつもりです。

50代の今から60歳までの期間だけ、集中して投資の土台を作る。

それはすべて、61歳以降に「お金の不安なく、夫婦の時間を心から満喫する」という最大の目的を達成するためなのです。

③ 最終兵器は「1200万円」を稼ぎ出す複利の力

最終的に年金を貰えるようになる65歳で、お金はどうなるのか。

ここで「複利の力」が爆発します。

表の右端、65歳(2039年)の数字を見てください。

- 最終総資産:約2,384万円

- 損益計(利益):約1,229万円

なんと、61歳から手出しゼロの期間があるにもかかわらず、最終資産の半分以上が「複利が勝手に稼ぎ出した利益」なのです。

手元の現金預金を使わずに「老後2,000万円問題」を余裕でクリアできる。

これが投資の最大のパワーです。

④ さらに資産を加速させる「臨時収入」のルール

実は、このシミュレーションにはもう一つ、経理ならではの堅実な裏設定があります。

それは「毎月の『定額の掛金』しか計算に入れていない」ということです。

夫は会社員、妻は自営業ですから、思いがけない臨時収入が入ることがあります。

そうした予定外のお金は、この表には含めず、迷わず「新NISAの成長投資枠」へスポットで追加投資していくルールにしています。

経理夫たとえば、私の賞与の一部や妻の売上が大きかった時は、成長投資枠の突っ込んでいます。

つまり、この最終着地点である「2,384万円」は、あくまで絶対にクリアすべき最低ライン(下限)にすぎません。

なるべく「捕らぬ狸の皮算用」はせず、臨時収入で上振れだけを狙う。

これが一番ストレスのない投資法じゃないかと思ています。

「経理夫」と「楽天妻」の最強のバランス

この「着地点(目標)」を共有したことで、我が家のお金のルールは非常にシンプルになりました。

お金の全体戦略(Excelでのシミュレーション)を描き、証券口座の積立設定をし、さらには楽天経済圏を駆使してポイ活で確定利益を稼ぐ。

経理夫数字に絡む実務は、すべて私(経理夫)が一手に引き受けています。

妻には「これだけ投資に回すからよろしくね」と全体像だけを伝え、細かい日々のやりくりは彼女の自由に任せています。

経理の職業病で、つい数字に対してストイックになりすぎる私。

だからこそ、細かいことを気にしない超ポジティブ(楽天家)な妻の存在が、長く資産形成を続けるうえで最高のバランサーになっています。

夫が戦略を描き、楽天妻が家庭を明るく回す。

お互いの得意分野を活かし、細かいお金の使い道には干渉しすぎない。

これがブログタイトル「貯金夫婦」の最大の秘訣です。

まとめ:今夜、夫婦で「着地点」の話をしよう

50代からの資産形成は、夫婦の協力なしには絶対に成功しません。

もし、あなたのご家庭でお金の全体像がブラックボックスになっているなら。

今夜、食後のコーヒーでも飲みながら、「うちの老後資金、どうやって作っていく?」と話を持ちかけてみてください。

細かい家計簿はいりません。

経理夫まずは「目標額の共有」から、すべては始まります。

投資のシミュレーションには、私たちが使っている「楽天証券」の無料ツールも非常に便利ですよ。

Excelが苦手な方でも、スマホで簡単に自分の「着地点」が分かります。

私たち50代に、もう無駄に悩んでいる時間はありません。

ぜひ夫婦で一緒に、未来の数字をいじってみてください。