こんにちは、経理夫です。

突然ですが、あなたは新NISAの積立代金を「どうやって」払おうとしていますか?

もし、「銀行引き落とし(現金)」を選ぼうとしているなら、その指を止めてください。

ハッキリ言います。

経理夫

経理夫「現金での投資は、完全に機会損失(損)です。」

楽天証券を使う最大のメリットは、「楽天カードで投資信託が買えること」にあります。

これをやるだけで、あなたの資産形成スピードは確実に「0.5%〜1.0%」加速します。

「たかがポイントでしょ?」と侮るなかれ。

今回は、私たち50代こそ知っておくべき「投資のスタートダッシュを成功させる、楽天カード活用術」について解説します。

投資の世界に「絶対」はない。でも「これ」だけは絶対。

投資にはリスクがあります。「年利5%」を目指しても、暴落してマイナスになる年もあるでしょう。

しかし、唯一「確実に、絶対にプラスになる」方法が存在します。

それが「楽天カード決済によるポイント還元」です。

例えば、私が買っている人気の「オルカン」などの投資信託を5万円買うとします。

- 現金で5万円積立: 資産50,000円

- カードで5万円積立: 資産50,000円 + 250ポイント(0.5%還元)

この「250円」は、相場がどう動こうと、買った瞬間に確定する利益です。

マラソンに例えるなら、「スタートラインの5メートル先から走り出せる」ようなもの。

これほどのハンデ戦を使わない手はありません。

経理夫銀行金利(0.38%)と比べても、カード還元(0.5%〜1.0%)の方が「非課税」である分、圧倒的に有利ですよ。

投資だけじゃない!経理屋が楽天カードを選ぶ「3つの実利」

「でも、投資のためだけにカードを増やすのはなぁ…」 そう思う方へ。

実は、楽天カードには投資以外にも、経理的に見逃せない「3つのコスト削減メリット」があります。

① 入会特典で「投資の種銭」がもらえる

楽天カードは、新規作成&利用で5,000〜10,000ポイント(時期による)がもらえます。

これは今の銀行に100万円預けても、数年は貰えない金額です。

まずは このポイントを使って、最初の投資信託を買うことができます(ポイント投資)。

つまり、「自分のお金を1円も使わずに投資家デビュー」が可能なのです。

② 「ふるさと納税」で唯一残された聖域

2025年10月のルール改正で、ふるさと納税の派手なポイント還元は禁止されました。

しかし、「カード決済分のポイント」は規制対象外として生き残っています。

現金で税金を払っても1円も戻ってきませんが、楽天カードで払えば「納税額の1.0%」(※プレミアムカード等の場合)が確実に戻ってきます。

「税金を払ってポイントがもらえる」。

このメリットを享受できるのは、カード払いを選んだ人だけです。

③ 貯まったポイントで「カード払い」ができる

これが地味に最強の機能です。

貯まったポイントは、投資だけでなく「カードの月々の支払い(ショッピング利用分)」に充てることができます。

経理的に言えば、「ポイント=現金(キャッシュ)」全く同じ価値です。現金の流出を直接防げるため、家計の資金繰りが圧倒的に楽になります。

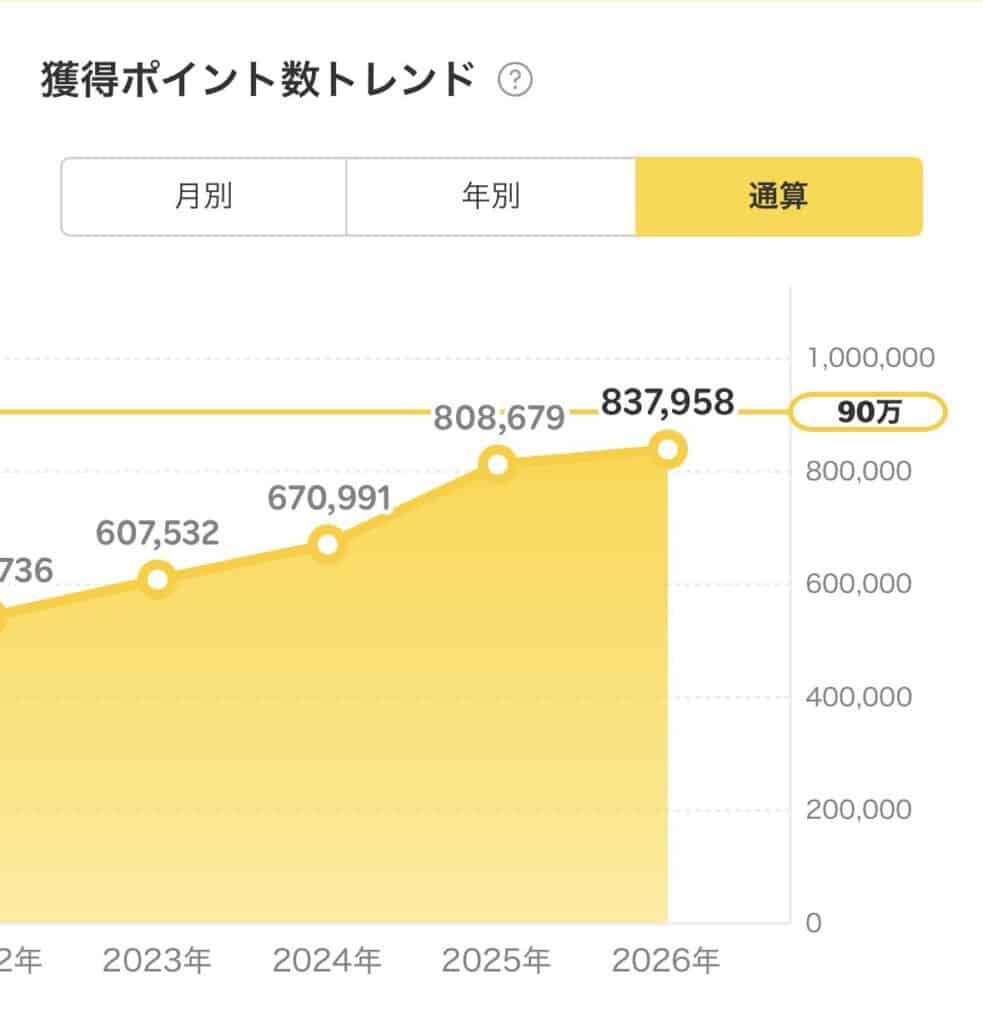

口で「お得だ」と言うのは簡単なので、私の実際の獲得ポイント履歴をお見せします。

これが、経理の知識をフル活用し、生活費や税金、そして投資の支払いをすべて「楽天カード」に集約した結果です。

ご覧ください。

83万ポイントです。

もし現金で払っていたら、この83万円分の利益は「ゼロ」でした。

ただ支払い方法をカードに変えただけ。

それだけで、これだけの差(軽自動車1台分!)が生まれるました(笑)

「たかが0.5%」が20年で〇〇万円に化ける

話を投資に戻しましょう。

「月250ポイントなんて、駄菓子代にもならないよ」と思いましたか?

ここで、経理屋が大好きな「複利の力」をお見せします。

もし、月5万円の積立で得られるポイント(月250P)を、毎月そのまま再投資に回して、年利5%で運用できたとしたら…?

- 1年後: 3,000円

- 10年後: 約38,000円

- 20年後: 約10万円

元手はゼロ(タダでもらったポイント)です。

それが、何もしなくても10万円に増えるのです。

これを「誤差」と言って切り捨てますか?それとも「老後の旅行代」として受け取りますか?

設定は「支払い方法」を変えるだけ。

やり方は驚くほど簡単です。

楽天証券の積立設定画面で、引落口座(銀行)ではなく「クレジットカード決済」を選ぶだけ。

- 楽天カードを用意する(年会費無料のものでOK)。

- 積立設定でカード情報を入力する。

- あとは毎月自動でポイントが貯まり続ける。

一度設定すれば、あとは20年間放置でOK。

毎月、チャリンチャリンとポイントが降り注ぎます。

この「最初の5分」を惜しんで現金払いにしていると、20年後に10万円の損をすることになります。

まとめ:50代の投資は「1円も取りこぼさない」

- 現金払い: 何も生まない(機会損失)。

- カード払い: スタートダッシュ資金(入会特典)がもらえて、毎月資産が増える。

私たち50代は、20代のような長い運用期間は残されていません。

だからこそ、リスクを取らずに得られる利益は、貪欲に、1円残らず回収すべきだと思います。

もし、まだ楽天カードをお持ちでないなら、証券口座の開設と同時に作ってしまいましょう。

同時申し込みなら入力の手間も省けますし、何より「カード入会特典(数千円分)」がいきなり手に入ります。

「楽天証券 × 楽天カード」 この最強のセットを使って、老後資金作りを最短ルートで進めましょう。